Аналитики компании «Метриум» подвели итоги 2025 года на первичном рынке массового сегмента Старой Москвы. Объем предложения за год сократился на 54%. Средневзвешенная цена кв. метра квартир и апартаментов составила 410 280 рублей (+11% за квартал, +27% за год). В 2025 году было зарегистрировано 28 503 сделки ДДУ, что на 0,5% меньше, чем годом ранее.

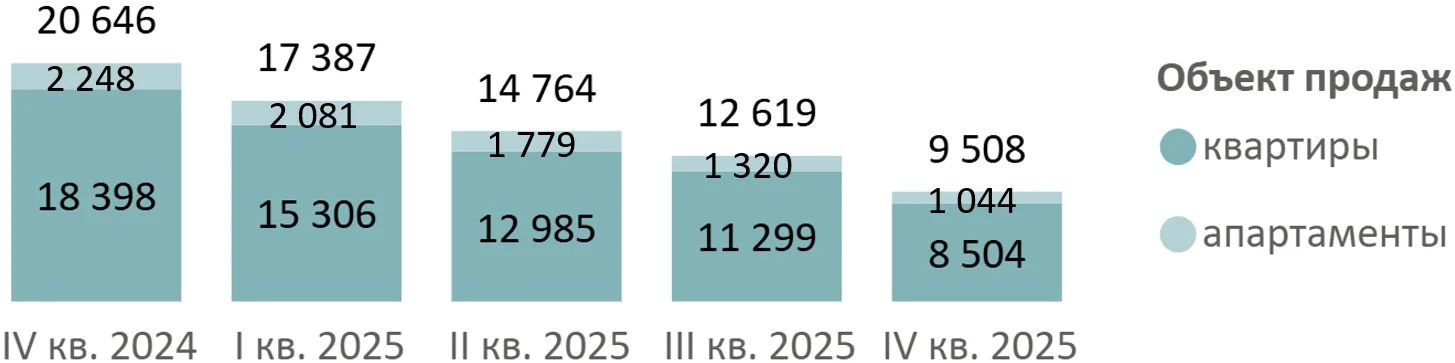

По итогам 2025 года на рынке недвижимости массового сегмента Москвы в реализации находилось 76 проектов с квартирами и апартаментами. Совокупный объем предложения на конец периода составил 9,5 тыс. лотов (-25% за квартал, -54% за год), из них 8,5 тыс. – квартиры и 1,0 тыс. – апартаменты.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

В 2025 году на рынок было выведено 4 новых проекта (в 2024 году вышло 8 проектов).

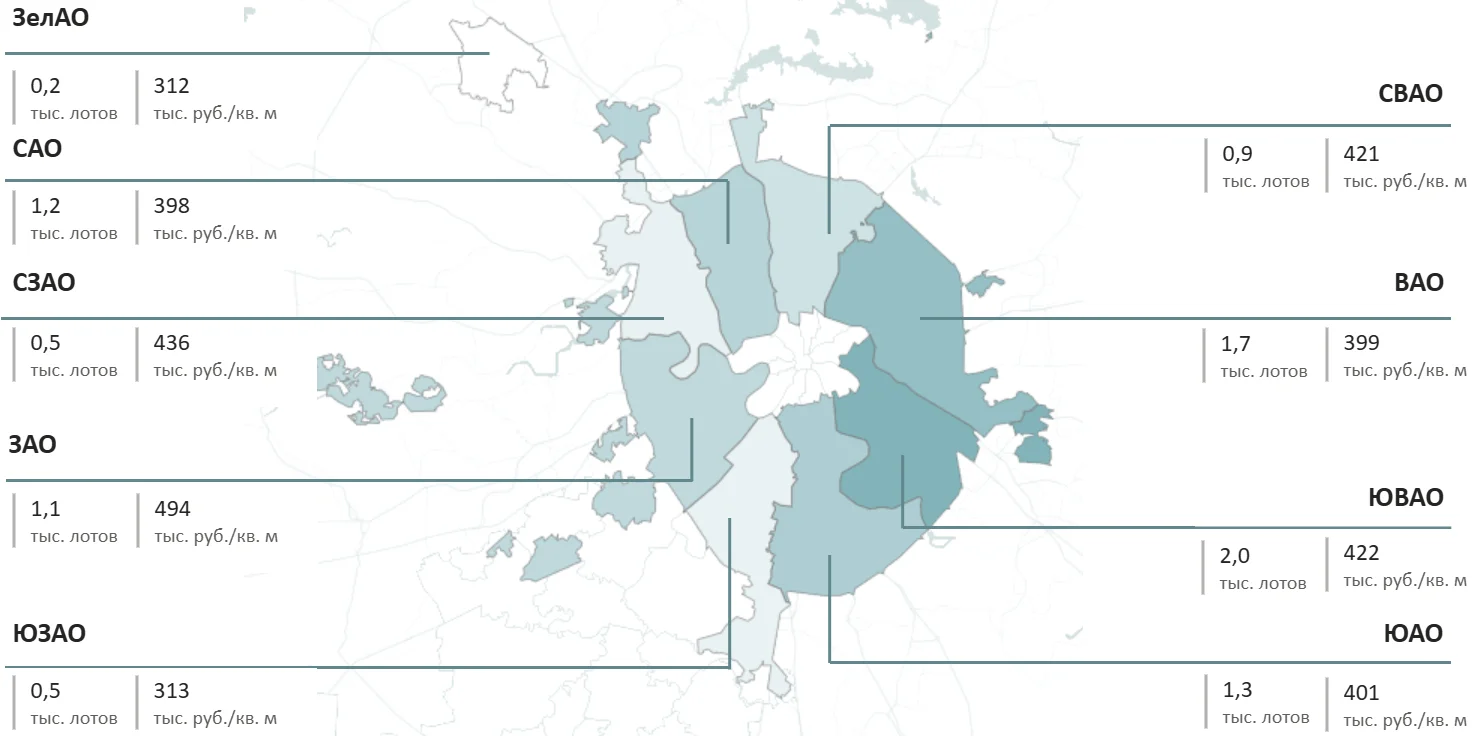

Максимальный объем предложения представлен в ЮВАО (2,0 тыс. лотов, -52% за год), ВАО (1,7 тыс. лотов, -32%) и ЮАО (1,3 тыс. лотов, -56%).

В ЗАО наблюдается наиболее выраженный рост средневзвешенной цены за год (494 тыс. руб./кв. м, +44%). Выраженный рост показателя связан в первую очередь с вымыванием наиболее доступных форматов из экспозиции.

Структура предложения квартир и апартаментов массового сегмента г. Москвы по округам, количество лотов и средневзвешенная цена кв. м

Источник: Метриум

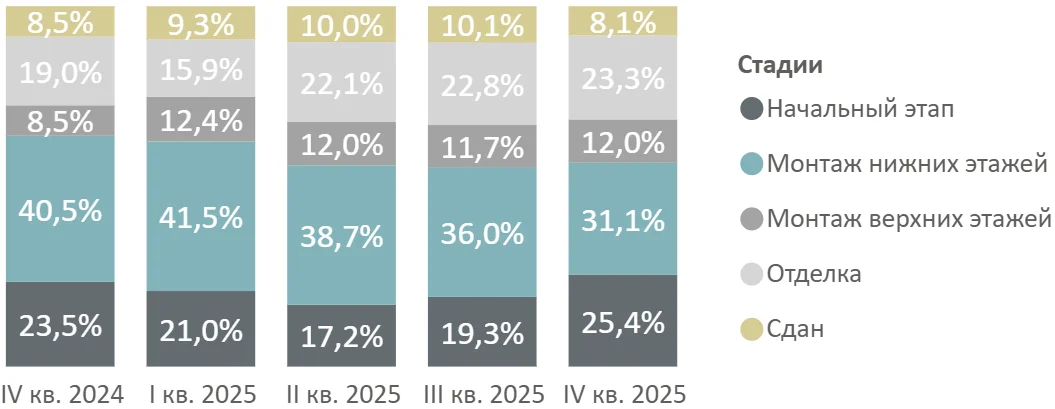

В структуре предложения по стадиям строительства в течение года сокращалась доля предложения в корпусах на начальном этапе реализации, но в IV квартале доля выросла до 25,4% (+1,9 п.п. к аналогичному периоду прошлого года). Однако, этот рост не связан с увеличением предложения на котловане в абсолютном выражении, а вызван тем, что объемы на других стадиях строительства сокращались еще более высокими темпами.

Структура предложения массового сегмента по стадии строительной готовности, количество лотов

Источник: Метриум

На рынке произошло перераспределение структуры предложения по типологии. Наиболее заметным является значительное сокращение количества студий, особенно в IV квартале, когда их доля снизилась до 15,6%. (-6,2 п.п. за квартал, -8 п.п. за год). Также в годовом выражении уменьшилась доля однокомнатных квартир (35,4%, -2,1 п.п.).

Одновременно наблюдается рост доли форматов от двух и более комнат: двухкомнатные квартиры занимают 34,8% предложения (+4,8 п.п. за год), трехкомнатные – 13,1% (+4,6 п.п.), а многокомнатные – 1% (+0,5 п.п.). Эта тенденция объясняется опережающим вымыванием малометражных форматов.

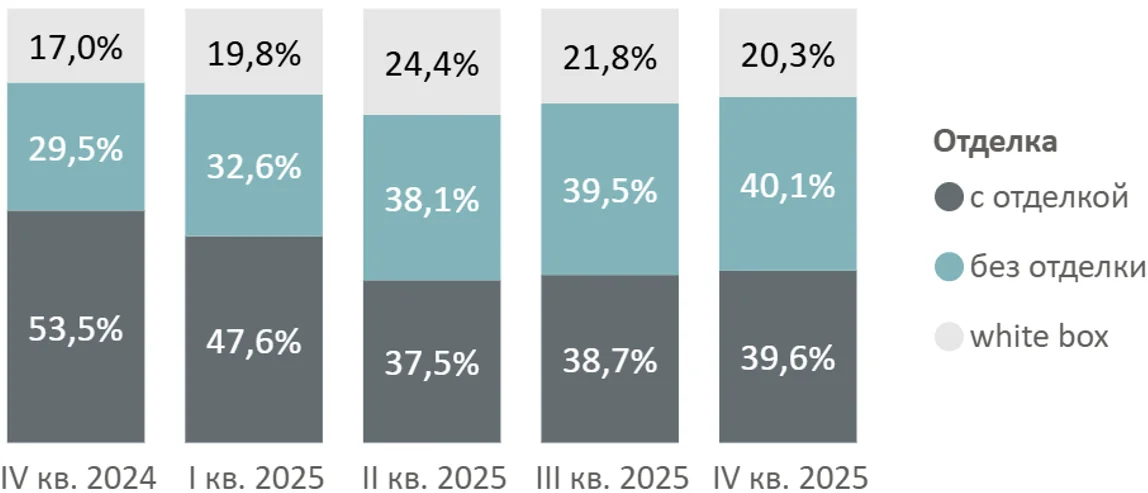

В структуре предложения по типу отделки за год отмечается сокращение доли предложения с чистовой отделкой (39,6%, -13,9 п.п. за год) и рост доли предложения без отделки (40,1%, +10,6 п.п.) и в формате white box (20,3%, +3,3 п.п.)

Структура предложения по типу отделки, количество лотов

Источник: Метриум

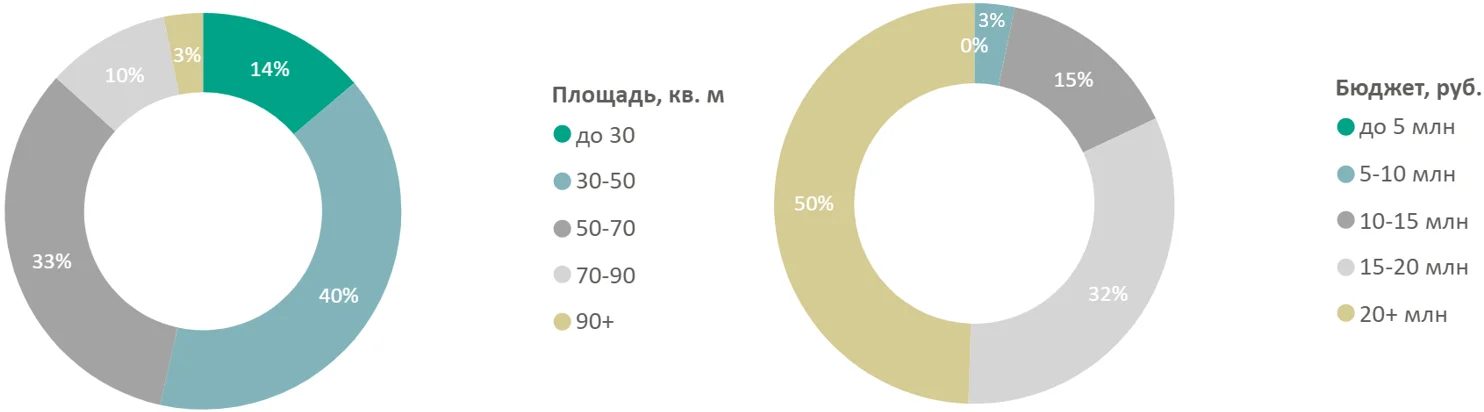

За год произошло перераспределение предложения как в распределении по площадям, так и по бюджетам.

В распределении по площади:

• До 30 кв. м – 14% (-8 п.п. за год)

• 30-50 кв. м – 40% (-1 п.п.)

• 50-70 кв. м – 33% (+6 п.п.)

• 70+ кв. м – 13% (+3 п.п.)

В распределении по бюджетам:

• До 10 млн руб. – 3% (-19 п.п.)

• 10-15 млн. руб. – 15% (-21 п.п.)

• 15-20 млн. руб. – 32% (+6 п.п.)

• 20+ млн руб. – 50% (+35 п.п.)

Такая динамика объясняется как опережающим вымыванием наиболее доступных малометражных форматов, так и ростом цен на фоне сокращения предложения комфорт-класса.

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и бюджетам, количество лотов

Источник: Метриум

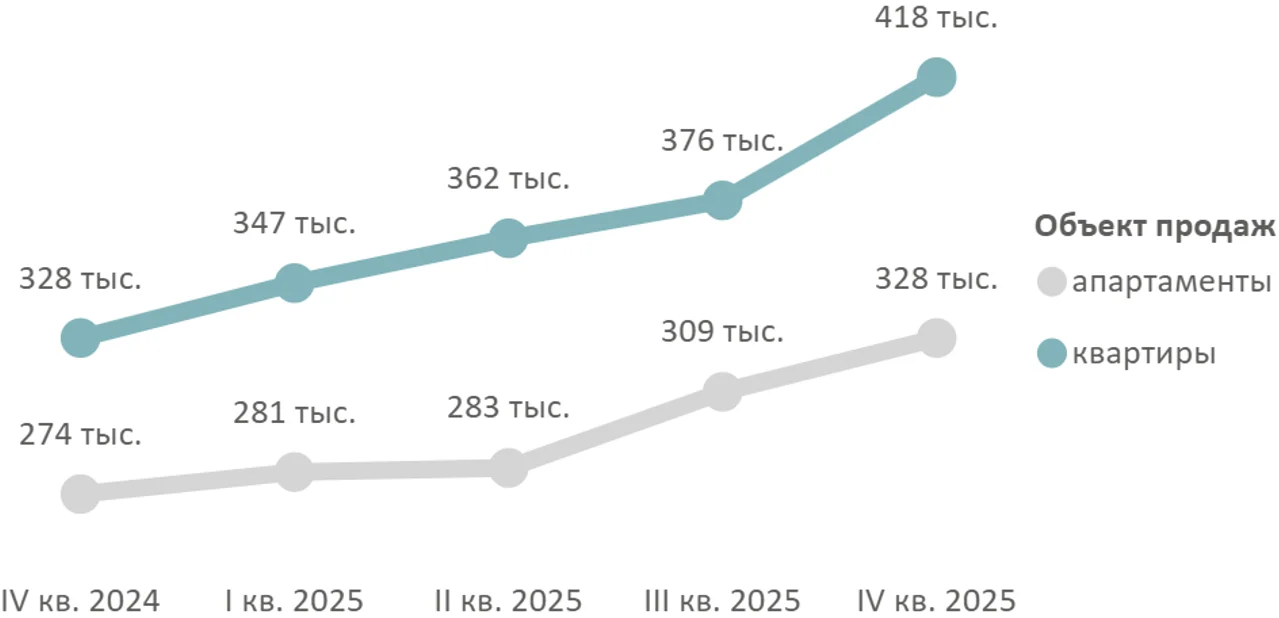

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов на конец декабря 2025 года составила 410 280 рублей (+11% за квартал, +27% за год). Средневзвешенная цена метра в квартирах достигла 418 160 рублей (+11% за квартал, +28% за год), в апартаментах – 327 880 рублей (+6% за квартал, +20% за год).

«Массовые новостройки до сих пор остаются самым востребованным форматом жилья на первичном рынке столицы, – отмечает Ярослав Гутнов, основатель компании SIS Development. – Высокие ставки по рыночной ипотеке в 2025 году дополнительно стимулировали спрос на относительно недорогие квартиры. Однако запросы клиентов постепенно меняются. Привычным комплексам комфорт-класса становится все труднее конкурировать с готовыми новостройками от собственников аналогичного формата и проектами реновации. Поэтому, на мой взгляд, девелоперы в ближайшей перспективе перестанут выводить на рынок подобные объекты. На смену им придут жилые комплексы класса комфорт+. По сути, такие новостройки обладают продуктовыми характеристиками бизнес-класса».

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

Рейтинг самых доступных апартаментов в декабре 2025 года:

– Wellbe (ЗелАО): апартамент площадью 19,3 кв. метра за 5 млн рублей;

– «Citimix Новокосино» (ВАО): апартамент площадью 20,9 кв. метра за 6 млн рублей;

– «Пятницкое 58» (СЗАО): апартамент площадью 20,5 кв. метра за 6,5 млн рублей.

Рейтинг самых доступных квартир в декабре 2025 года:

– «Молжаниново» (САО): квартира площадью 22,3 кв. метра за 7,8 млн рублей;

– «Митинский лес» (СЗАО): квартира площадью 21,7 кв. м за 9,2 млн рублей;

– «Никольские луга» (ЮЗАО): квартира площадью 19,1 кв. м за 9,6 млн рублей.

По итогам 2025 года на рынке новостроек массового сегмента было зарегистрировано 28 503 сделки ДДУ, что на 0,3% меньше, чем в 2024 году. Минимальный спрос в 2025 году наблюдался во II кв. – 6 514 ДДУ за квартал. В IV квартале показатель спроса вырос на 14% к III кварталу и составил 7 807 ДДУ, что сопоставимо с результатами IV квартала 2024 года и является максимальным квартальным показателем в году.

Количество сделок по ДДУ на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

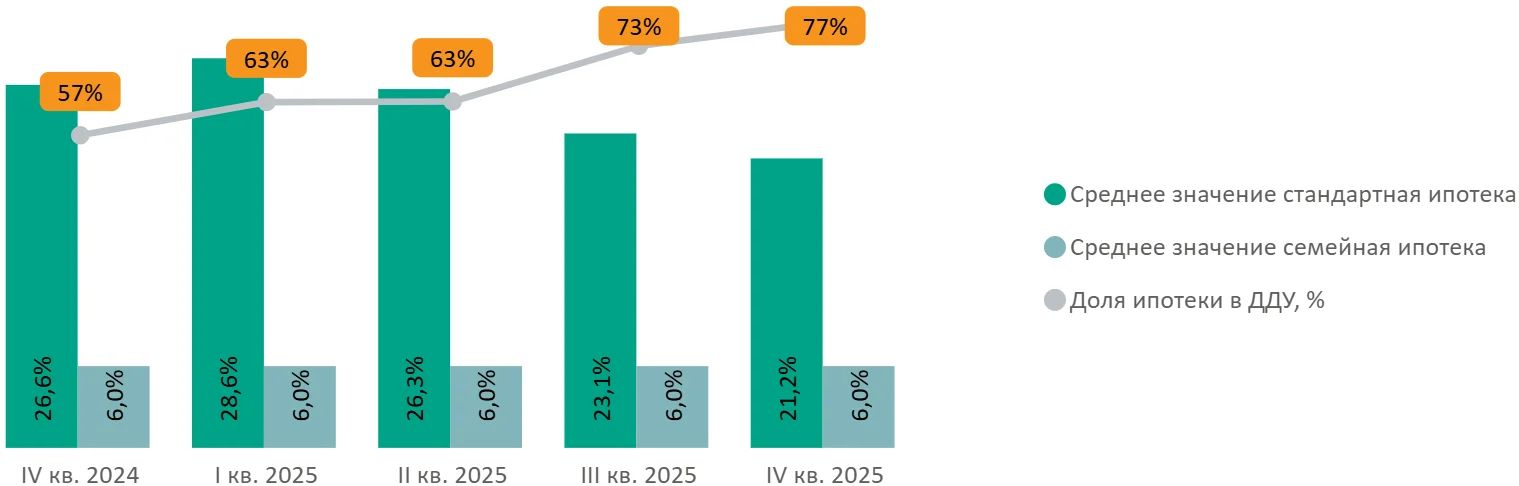

Доля сделок с ипотекой снизилась на 1 п.п. к 2024 году и составила 69%, причем максимальный показатель был зафиксирован в IV квартале из-за ажиотажа на фоне ожидания изменения условий в программе семейной ипотеки (77%, +4 п.п. за квартал, +20 п.п. за год). Средняя ставка по стандартной ипотеке по итогам IV квартала составила 21,2% (-1,9 п.п. за квартал, -5,4 п.п. за год).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф

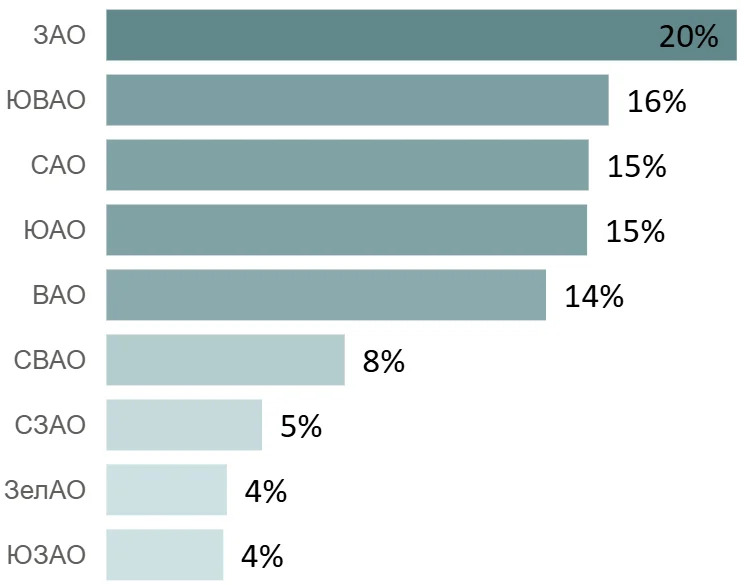

В 2025 году максимальный объем сделок сосредоточено в ЗАО (20%, +4 п.п. за год). В округе по продажам лидирует «Лучи» (2 076 ДДУ). Второе место по доле сделок занимает ЮВАО (16%, -4 п.п.), третье – САО (15%, -1 п.п.).

Распределение сделок по ДДУ в 2025 году на первичном рынке недвижимости массового сегмента по округам

Источник: Метриум

Основные тенденции

«Из-за высокой себестоимости строительства на фоне повышенных требований города к проектам, дорогого кредитования и трудностей с получением проектного финансирования девелоперы переориентируются с комфорт-класса на бизнес- и премиум- сегмент, – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». – В 2025 году стартовало всего 4 проекта комфорт-класса в «старой» Москве. В связи с этим объем предложения массового сегмента за год сократился на 54% до 9,5 тыс. лотов. Ожидание изменений в условиях семейной ипотеки к концу года, помимо сезонного фактора, также подстегнуло покупательскую активность: в IV квартале было заключено максимальное количество сделок за год – 7,8 тыс. ДДУ. Из экспозиции вымывается наиболее доступное предложение, соответствующее лимитам семейной ипотеки: за IV квартал доля предложения студий сократилась на 6,2 п.п. по сравнению с предыдущим кварталом и составила 15,6%. В то же время девелоперы повышают цены (410 280 рублей за кв. м, +11% за квартал, +27% за год), так как потенциальный спрос при сокращающемся предложении комфорт-класса растет. Также годовая динамика отчасти обусловлена низкими базовыми значениями предыдущего года. После изменений условий семейной ипотеки 1 февраля 2026 года можно ожидать небольшую коррекцию или стагнацию цен, но сокращение предложения будет продолжать оказывать давление на стоимость недвижимости».